Crédit d'Impôt Innovation : la checklist d'éligibilité

June 26, 2025

Glossaire

Pour bénéficier du Crédit d'Impôt Innovation (CII), qui est une extension du Crédit d'Impôt Recherche (CIR), votre entreprise et vos projets doivent remplir certaines conditions.

Mais attention, ce dispositif est mobilisable pour les dépenses effectuées jusqu'au 31 décembre 2027.

Alors comment faire ?

Chez Kairos, nous avons un agrément Crédit d'Impôt Innovation valide et nous pouvons ainsi vous accompagner sur votre projet.

Voici ci-dessous la check-list complète des actions que vous devez mener pour être éligible à ce dispositif.

Crédit d'Impôt Innovation (CII) : la check-list pour être éligibilité.

Pour bénéficier du Crédit d'Impôt Innovation (CII), qui est une extension du Crédit d'Impôt Recherche (CIR), votre entreprise et vos projets doivent remplir certaines conditions.

Mais attention, ce dispositif est mobilisable pour les dépenses effectuées jusqu'au 31 décembre 2027.

Alors comment faire ?

Chez Kairos, nous avons un agrément Crédit d'Impôt Innovation valide et nous pouvons ainsi vous accompagner sur votre projet.

Voici ci-dessous la check-list complète des actions que vous devez mener pour être éligible à ce dispositif.

1. Les critères d'éligibilité de votre entreprise.

a) Le statut de PME

Votre entreprise doit correspondre à la définition communautaire des Petites et Moyennes Entreprises (PME).

b) L’effectif de l’entreprise

Moins de 250 salariés.

c) Le chiffre d'affaires annuel

N'excédant pas 50 millions d'euros OU un total du bilan annuel n'excédant pas 43 millions d'euros.

Ces seuils s'apprécient selon les conditions de détention du capital (entreprise liée, partenaire ou autonome).

d) Le régime fiscal

L'entreprise doit être soumise à un régime réel (normal ou simplifié) de l'Impôt sur les Sociétés (IS) ou de l'Impôt sur le Revenu (IR).

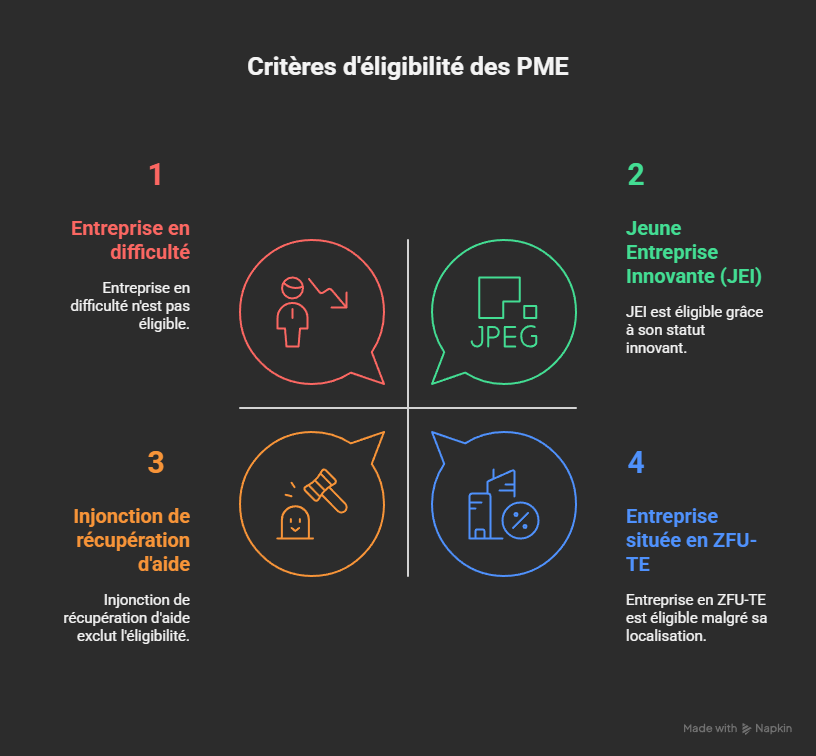

e) Entreprises exonérées d'impôt

Le dispositif s'applique également à certaines entreprises temporairement exonérées d'impôt, si elles correspondent à l'une des catégories suivantes :

Jeune Entreprise Innovante (JEI).

Entreprise créée pour la reprise d'une entreprise en difficulté.

Entreprise située dans des zones spécifiques : Zone d'Aide à Finalité Régionale (AFR), Zone Franche-Urbaine / Territoire Entrepreneur (ZFU-TE), Bassin d'Emploi à Redynamiser (BER), Zone de Restructuration de la Défense (ZRD), Zone Franche d'Activité des départements d'Outre-mer, Zone de Revitalisation Rurale (ZRR), Bassin Urbain à Dynamiser (BUD) et Zone de Développement Prioritaire (ZDP).

f) Exclusions pour les entreprises

Ne peuvent pas bénéficier du CII :

Les entreprises faisant l'objet d'une injonction de récupération d'aide non exécutée.

Les entreprises en difficulté, sauf si elles n'étaient pas en difficulté au 31 décembre 2019 et le sont devenues entre le 1er janvier 2020 et le 31 décembre 2021.

2. Les critères d'éligibilité de votre projet d'innovation.

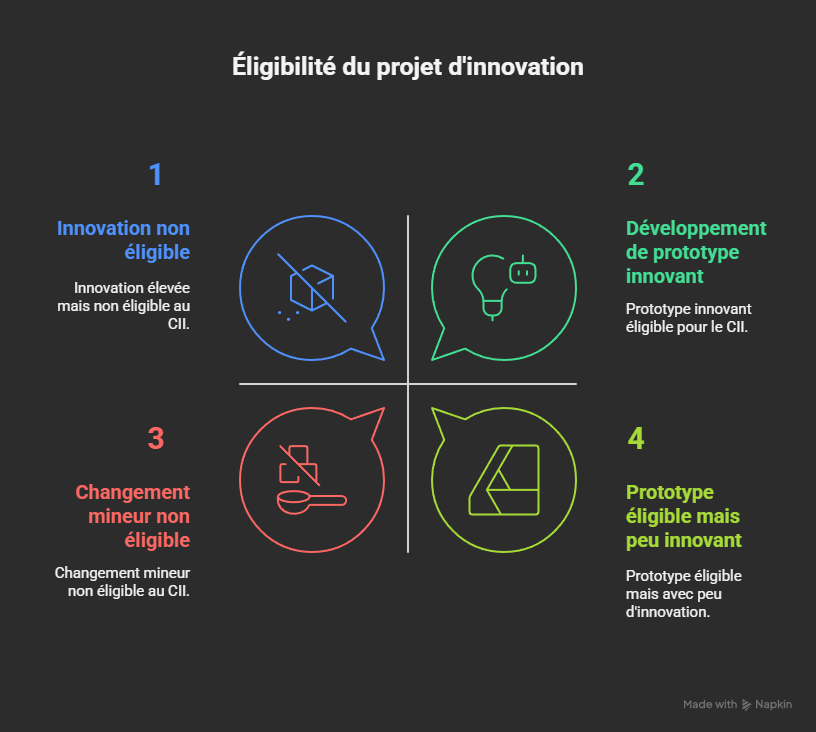

a) Nature des opérations

Le CII s'applique spécifiquement aux projets portant sur la conception de prototypes ou d'installations pilotes de "nouveaux produits".

Un "prototype" est un modèle original possédant les qualités techniques et caractéristiques de fonctionnement du nouveau produit, même sans son aspect final.

Il ne doit pas être destiné à être mis sur le marché, mais servir de modèle pour la réalisation d'un nouveau produit.

b) Définition de "nouveau produit"

Pour être éligible, un produit doit satisfaire deux conditions cumulatives :

Il ne doit pas encore avoir été mis à disposition sur le marché.

Il doit se distinguer des produits existants ou précédents par des performances supérieures sur le plan technique, de l'éco-conception, de l'ergonomie ou des fonctionnalités.

Les simples changements dans l'aspect d'un produit ou des évolutions mineures ne sont pas suffisants pour l'éligibilité.

c) Phases éligibles

Seules les dépenses allant de la conception à la réalisation du prototype ou de l'installation pilote d'un produit nouveau sont éligibles au CII.

Les phases de définition du cahier des charges, de maquettage, de conception (POC, produit), de réalisation et de test des prototypes sont valorisables.

d) Innovations de service

Si elles s'appuient sur un logiciel ou un produit innovant, elles peuvent être éligibles.

e) Exclusions pour les projets

Les dépenses concernant la phase de production du prototype ou de l'installation pilote du nouveau produit ne sont pas éligibles.

Les dépenses de marketing ou de commercialisation ne sont pas couvertes.

3. Les critères d'éligibilité de vos dépenses.

Les dépenses éligibles au CII sont définies au k du II de l'article 244 quater B du CGI.

Elles ne peuvent pas être cumulées avec celles déjà prises en compte dans l'assiette du CIR pour la même opération.

Les subventions publiques reçues pour les projets d'innovation doivent être déduites du montant des dépenses prises en compte dans le calcul du CII.

a) Dotations aux amortissements

Seules les dotations aux amortissements de biens ou bâtiments créés ou acquis à l'état neuf et directement affectés aux opérations de conception de prototypes ou installations pilotes de nouveaux produits sont éligibles.

En cas d'utilisation mixte (innovation-non innovation), l'amortissement est pris au prorata du temps effectif d'utilisation pour les opérations de conception.

b) Dépenses de personnel

Rémunérations et accessoires, ainsi que les cotisations sociales obligatoires, du personnel directement et exclusivement affecté à la réalisation d'opérations de conception de prototypes ou installations pilotes de nouveaux produits.

Le personnel de soutien est expressément exclu.

Les rémunérations du personnel affecté à temps partiel ou en cours d'année sont prises en compte au prorata du temps effectivement consacré à ces opérations, excluant toute détermination forfaitaire.

Des profils plus variés que pour le CIR (ingénieurs, docteurs) sont acceptés, incluant les développeurs ou designers.

Les dépenses de personnel ne nécessitent pas de niveau de diplôme spécifique pour l'éligibilité, l'accent est mis sur l'activité d'innovation elle-même.

c) Dépenses externalisées (sous-traitance)

Dépenses pour la réalisation d'opérations de conception de prototypes ou installations pilotes de nouveaux produits confiées à des entreprises tierces.

Le prestataire doit posséder l'agrément Crédit d'Impôt Innovation.

L'agrément est délivré par le ministre chargé de l'industrie, sauf si l'entreprise est déjà agréée CIR, auquel cas c'est le ministre chargé de la recherche.

Vous devez vérifier la validité de l'agrément et de demander l'attestation officielle.

Les travaux réalisés par le prestataire doivent être éligibles au CII (par exemple, les études de marché, formation, marketing ne sont pas couvertes).

Un contrat spécifiant les activités d'innovation, les factures et la documentation liée à ces activités sont nécessaires.

Si l'entreprise donneuse d'ordre ne peut pas bénéficier du CII (par exemple, parce qu'elle ne satisfait pas aux conditions du k du II de l'article 244 quater B du CGI), l'entreprise agréée qui a réalisé les opérations peut prendre en compte les dépenses correspondantes pour le calcul de son propre CII.

d) Dépenses relatives à la propriété intellectuelle

Dotations aux amortissements, frais de prise et de maintenance de brevets et de certificats d'obtention végétale (COV).

Frais de dépôt, de maintenance et de défense de dessins et modèles.

Ces frais doivent être relatifs aux opérations de conception de prototypes ou installations pilotes de nouveaux produits.

Les frais de dépôt de marque ne sont pas éligibles.

Autres dépenses de fonctionnement : Ces dépenses n'ouvrent plus droit au CII pour celles exposées à compter du 1er janvier 2023.

4. Le plafonnement des dépenses et taux.

Le montant total des dépenses éligibles est plafonné à 400 000 € par an.

Ce plafond s'applique une seule fois par an, quel que soit le nombre de prototypes ou installations pilotes réalisés.

Le taux du CII est de 20 % des dépenses éligibles pour les dépenses réalisées à depuis 2025 (contre 30% avant).

Des taux majorés s'appliquent en Corse (40 % pour les petites entreprises, 35 % pour les moyennes entreprises) et dans les territoires d'Outre-mer (60 %).

5. Le processus de déclaration et sécurisation

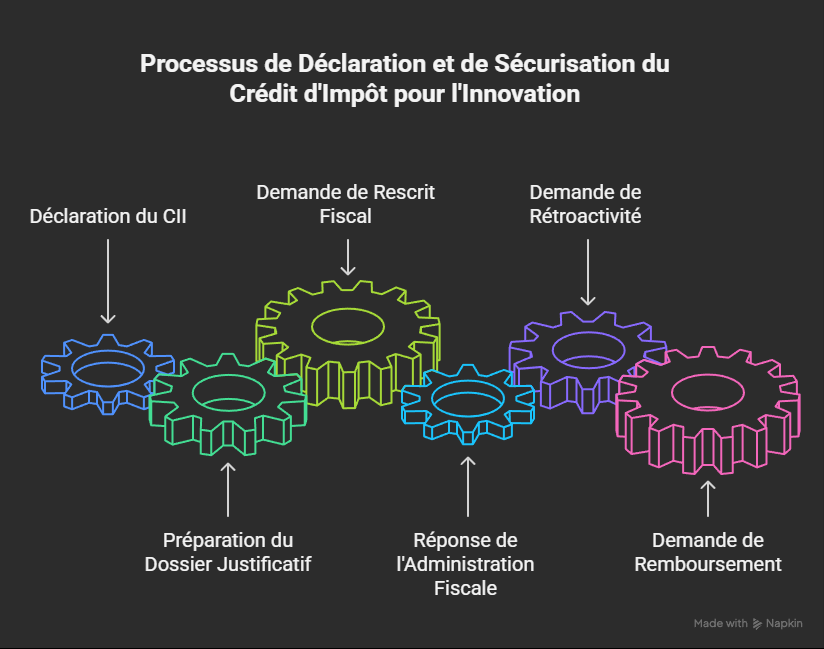

a) La déclaration

La déclaration du CII s'effectue avec le formulaire n° 2069-A-SD, qui doit être joint à la déclaration de résultats.

Les entreprises à l'IS doivent déclarer au plus tard le 15 du 4ème mois suivant la clôture de l'exercice. Pour les entreprises clôturant au 31 décembre, c'est avant le 15 mai de l'année suivante.

Les entreprises à l'IR doivent déclarer au plus tard 15 jours après le 2ème jour ouvré suivant le 1er mai.

Le CII est déterminé par année civile (du 1er janvier au 31 décembre), quelle que soit la date de clôture de l'exercice.

b) Le dossier justificatif

Un dossier technique justificatif doit être rédigé pour prouver l'éligibilité des activités.

Il doit être fourni sur demande de l'administration.

Il doit décrire les travaux, l'état de la concurrence/marché, et les profils du personnel mobilisé.

Il est recommandé de le rédiger au moment de la déclaration, car l'administration peut le réclamer dans les 3 ans suivant la déclaration.

c) Le rescrit fiscal

Les entreprises peuvent solliciter l'avis préalable de l'administration fiscale (rescrit fiscal) pour s'assurer de l'éligibilité de leurs dépenses.

L'avis est donné par le ministre chargé de l'industrie ou de la recherche.

La demande doit être déposée au plus tard six mois avant la date limite de dépôt de la déclaration de CIR-CII.

L'administration fiscale répond dans un délai de trois mois ; l'absence de réponse vaut accord tacite et opposable lors d'un contrôle ultérieur.

Cette garantie n'est valable que si la situation réelle de l'entreprise correspond précisément à la situation décrite dans le rescrit.

Chaque demande de rescrit doit porter sur un seul projet.

d) Rétroactivité

Il est possible de récupérer le CII sur les dépenses d'innovation réalisées au cours des trois dernières années via une déclaration rectificative.

e) Remboursement

Le CII s'impute sur l'impôt sur les bénéfices dû par l'entreprise.

Si le montant de l'impôt est insuffisant, l'excédent peut être reporté sur les 3 années suivantes ou, pour les PME et certaines entreprises (JEI, entreprises nouvelles ou en difficulté), faire l'objet d'un remboursement immédiat.

.jpg)