La dématérialisation des factures dans un cabinet d'avocats.

May 7, 2025

Article

Votre cabinet d'avocats est-il prêt pour la révolution de la facturation électronique ?

Le temps presse : la réforme en France, dictée par la loi de finances, impose une transition numérique majeure avec un calendrier strict pointant vers septembre.

Cette obligation fiscale de dématérialisation des factures touche chaque entreprise, et la profession d'avocat n'y échappe pas.

Entre l'émission et la réception des factures dématérialisées, la gestion de la TVA, le reporting des données à l'administration, et la nécessaire conformité, les enjeux sont colossaux.

Quelle solution logicielle choisir pour une transmission sécurisée, respectant le secret professionnel tout en optimisant le traitement de chaque document et prestation de service ?

Cet article est votre guide pour transformer cette obligation en une véritable opportunité d'améliorer la productivité et la relation client de votre cabinet.

1) Quels sont les enjeux de la dématérialisation ?

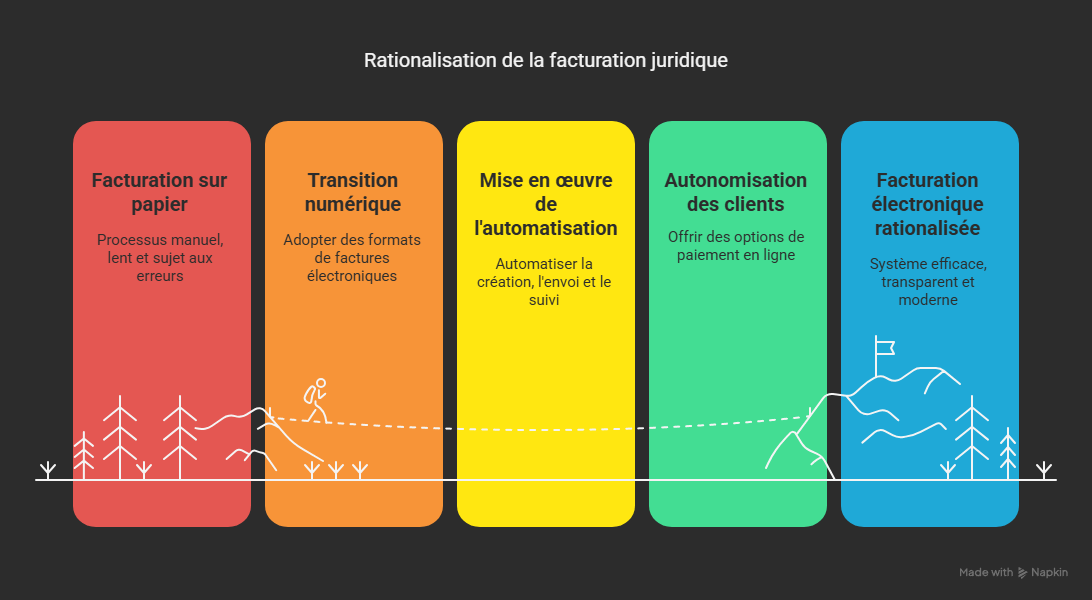

La dématérialisation des factures transforme la profession d'avocat.

Quels enjeux et changements concrets pour votre cabinet au-delà de la conformité ?

a) Répondre à une obligation légale incontournable.

1. Comprendre la réforme de la facturation électronique en France : Le cadre imposé par la loi de finances.

La réforme de la facturation électronique en France s'inscrit dans un processus de numérisation de l'ensemble de la vie économique des entreprises.

Le cadre législatif a été fixé par la loi de finances rectificative pour 2022 (art. 26) et le décret n° 2022-1299 du 7 octobre 2022.

L'article 91 de la loi de finances pour 2024 a cependant modifié le calendrier de mise en œuvre initial, repoussant l'obligation.

2. Anticiper les nouvelles exigences de l'administration fiscale : e-invoicing, e-reporting, et la transmission des données.

La réforme comporte deux obligations principales :

L'obligation de transmission sous forme électronique des factures domestiques échangées entre professionnels (e-invoicing).

L'obligation de transmission des données de facturation des autres transactions (internationales, intracommunautaires, B2C) (e-reporting).

L'e-invoicing consiste en la transmission des factures au format électronique via une plateforme, qu'elle soit étatique ou privée, en y associant l'administration fiscale.

L'e-reporting concerne la transmission à l'administration fiscale de certaines informations pour les transactions non concernées par l'e-invoicing, permettant de reconstituer l'activité économique d'une entreprise.

Ce mécanisme est spécifiquement conçu pour lutter contre la fraude à la TVA.

L'autorité fiscale bénéficiera par conséquent d'une vision exhaustive et instantanée des informations relatives à la facturation.

La réforme fiscale met désormais l'accent sur la qualité des données et leur exploitation immédiate par l'administration, facilitée par l'intelligence artificielle.

3. S'aligner sur les directives européennes et les standards du marché (B2B, secteur public via Chorus Pro).

La réforme s'inscrit dans un contexte mondial et européen.

Elle a été autorisée par une loi européenne et s'inspire de directives et règlements comme l'eIDAS.

L'obligation de dématérialisation des factures a d'abord touché le secteur public depuis 2017/2019 via la plateforme Chorus Pro.

Désormais, elle s'étend progressivement au secteur privé pour les transactions entre assujettis à la TVA (B2B).

Les entreprises pourront recourir :

soit au portail public de facturation (PPF),

soit à une plateforme de dématérialisation partenaire (PDP) certifiée pour échanger leurs factures et transmettre les données à l'administration.

Des formats spécifiques comme Factur-X sont requis.

b) Moderniser les processus internes pour gagner en agilité.

1. Sortir de l'ère de la facture papier : Les limites du traitement manuel et de l'archivage physique.

La modernisation des pratiques administratives passe par la dématérialisation des factures, marquant la fin de l'utilisation de supports papier.

Les factures électroniques peuvent être créées, envoyées et stockées avec plus de rapidité, sans nécessiter de grandes quantités de classeurs ou d'espace de stockage physique.

Le traitement manuel et l'archivage papier sont chronophages, sujets aux erreurs, et moins sécurisés et traçables que les systèmes numériques.

La dématérialisation réduit les coûts d'impression et d'expédition et améliore la traçabilité des transactions.

2. Relever les défis de la digitalisation des cabinets : rester compétitif dans un marché du droit en pleine transformation numérique.

Face aux nouveaux défis du marché juridique, la dématérialisation s'impose comme une nécessité stratégique, dépassant le simple stade d'évolution technologique.

Le secteur juridique est de plus en plus numérique, et la digitalisation des cabinets est essentielle pour rester compétitif.

L'essor des Legaltech facilite cette transition numérique en automatisant et optimisant les tâches.

Surmonter les enjeux de la numérisation nécessite une optimisation des procédures et l'utilisation de systèmes d'information avancés pour traiter l'augmentation des données.

3. Optimiser l'utilisation des ressources : réduire le temps passé sur les tâches administratives à faible valeur ajoutée.

La dématérialisation des factures pour les cabinets d'avocats représente une opportunité pour le gain de temps.

L'automatisation de la création, de l'envoi et du suivi des factures réduit les tâches manuelles et permet de se concentrer sur des missions à plus forte valeur ajoutée, c'est-à-dire le cœur de métier de l'avocat.

L'utilisation d'un logiciel de facturation adapté permet d'automatiser les tâches chronophages de gestion, libérant ainsi du temps.

c) Renforcer la relation client et l'image du cabinet.

Au-delà des impératifs légaux et de l'optimisation interne, la dématérialisation des factures est un levier puissant pour améliorer la perception de votre cabinet par vos clients et renforcer leur confiance.

Elle permet de projeter une image moderne, tout en simplifiant les interactions financières.

1. Offrir une expérience de paiement fluide et moderne : Simplifier l'envoi et la réception des factures pour vos clients.

La modernisation des pratiques administratives grâce à la dématérialisation des factures offre une facilité de gestion qui contribue à un traitement des données plus fluide.

Les factures électroniques peuvent être :

créées,

envoyées

et stockées avec plus de rapidité.

La dématérialisation facilite les échanges avec les parties tierces, rendant les interactions plus fluides et moins sujettes aux erreurs manuelles.

Pour le client, cela se traduit par une simplification de l'envoi et de la réception des factures.

De plus, la dématérialisation permet des échanges d'informations facilités, ce qui peut raccourcir les délais de réclamations sur les factures et accélérer l'encaissement.

Certaines solutions de facturation électronique permettent aux clients de payer leurs factures directement en ligne par Carte Bancaire ou prélèvement SEPA, souvent via un lien unique ajouté automatiquement sur les factures ou les emails.

Cette possibilité de paiement en ligne est un élément moderne qui simplifie la vie des clients et accélère la réception des paiements.

La facturation électronique offre une meilleure fiabilité, sans les tracas de courriers perdus, et une date d'envoi certifiée.

2. Projeter une image de professionnalisme : Montrer que votre cabinet est à la pointe de la technologie et de la conformité.

L'adoption de la facturation électronique marque la fin de l'ère papier, perçue comme chronophage et sujette aux erreurs.

En adoptant ces technologies, les cabinets démontrent qu'ils sont à la pointe de la technologie et prêts à relever les défis de la digitalisation.

L'utilisation d'un logiciel de facturation adapté assure la conformité aux normes légales et la sécurité des données, projetant ainsi une image de professionnalisme.

La dématérialisation contribue également à une démarche écoresponsable en réduisant les coûts d'impression et d'expédition, ce qui est bénéfique pour l'image des cabinets auprès de clients de plus en plus sensibles aux pratiques durables.

Être en conformité anticipée rassure les clients importants.

3. Améliorer la transparence et la relation client : faciliter l'accès à l'information de facturation liée aux dossiers.

Les factures électroniques offrent un suivi précis des transactions, pour la transparence.

Des documents financiers clairs et accessibles renforcent les relations entre entreprises.

Des factures transparentes qui exposent :

le détail des diligences effectuées,

les taux horaires appliqués

ou les temps consommés d'un forfait,

aident à entretenir une relation de confianceentre un avocat et ses clients.

La clarté et la transparence des factures, au même titre que les résultats obtenus ou la qualité du relationnel, contribuent à la fidélisation de sa clientèle.

Les clients attendent d'être facturés à un niveau qu'ils estiment juste en accord avec le travail et la valeur reçue.

La dématérialisation permet également aux clients de retrouver très facilement leurs factures sans avoir besoin de contacter le secrétariat.

Certains logiciels permettent aux clients de visualiser instantanément les éléments liés à leur dossier, y compris les factures réglées ou non réglées.

2) Comment mettre en œuvre la facturation électronique ?

Les enjeux sont clairs, la nécessité est là.

Mais par où commencer ?

La mise en œuvre de la facturation électronique peut sembler une montagne.

Pourtant, avec une approche structurée, cette transition peut se faire en douceur.

L'objectif est d'assurer une transition harmonieuse vers cette technologie.

De ce fait, quelles sont les étapes clés pour une mise en place réussie, sans perturber le cœur de votre activité ?

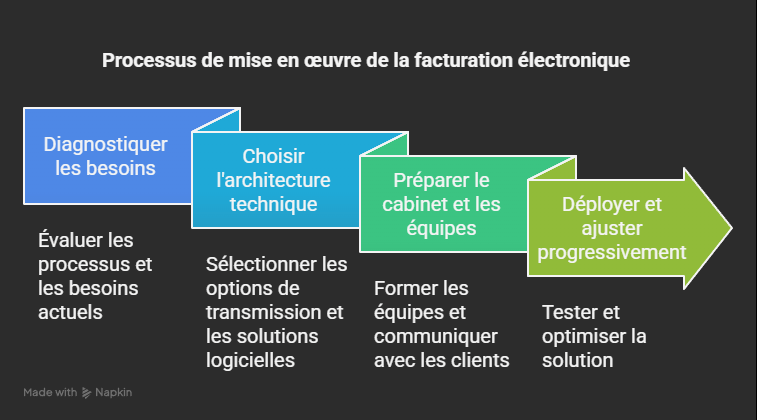

a) Diagnostiquer vos besoins et processus actuels.

Pour réussir le passage à la facturation électronique, vous devez commencer par une évaluation de votre organisation existante.

1. Analyser le volume et la nature de vos factures (honoraires, prestations de service, type de clients B2B/B2C).

Dans votre activité d'avocat, la facturation concerne les prestations et honoraires.

Les thématiques de dématérialisation et de preuve électronique intéressent le secteur privé :

entreprises,

personnes morales,

personnes physiques

et le secteur public :

administrations,

collectivités,

établissements publics.

La dématérialisation des factures s'applique au secteur public depuis une loi de 2019 et s'étend progressivement au secteur privé.

L'obligation de facturation électronique concerne les transactions domestiques entre assujettis à la TVA.

2. Cartographier votre circuit de facturation existant : de la création de la facture à l'archivage, en passant par la validation et le paiement.

Actuellement, la facturation peut englober de nombreuses tâches chronophages.

Certains cabinets utilisent encore des méthodes "à l'ancienne" comme la facturation sous Word ou Excel, ce qui peut être source d'erreurs et de tracas de gestion.

Le processus de facturation inclut :

la création,

l'envoi,

le traitement,

le suivi,

le paiement,

et l'archivage des factures.

Vous devez identifier vos processus de facturation actuels pour évaluer comment intégrer la facture électronique à vos outils existants.

La gestion électronique des factures vise une meilleure traçabilité et sécurité.

3. Évaluer votre parc informatique et vos logiciels actuels (gestion de cabinet, comptable).

Un logiciel de facturation adapté aux avocats est conseillé.

Il existe des logiciels de gestion de cabinet qui intègrent la facturation électronique, ainsi que des solutions dédiées.

Vous devez évaluer votre parc informatique et vérifier la conformité de vos outils actuels pour assurer une continuité opérationnelle.

Les systèmes actuels de facturation électronique garantissent une protection rigoureuse des données.

Il est impératif de donner une priorité absolue à la sécurité des informations transmises.

Certains logiciels proposent des fonctionnalités de centralisation des données.

Les plateformes intégrées peuvent centraliser tous vos contacts et documents.

La sécurité des données de vos clients et de votre cabinet doit être protégée par des systèmes de chiffrement et des protocoles de sécurité avancés.

b) Choisir la bonne architecture technique.

Le passage à la facturation électronique ne se limite pas à changer de logiciel, il implique de choisir l'architecture technique appropriée pour votre cabinet.

1. Comprendre les options de transmission : plateforme de Dématérialisation Partenaire (PDP) vs Portail Public de Facturation (PPF) – quel modèle pour votre cabinet ?

Le dispositif de facturation électronique prévoit deux modèles de transmission basés sur un système dit « en Y ».

Les entreprises peuvent recourir :

soit directement au Portail Public de Facturation (PPF),

soit à une Plateforme de Dématérialisation Partenaire (PDP) certifiée.

Le PPF est un portail mutualisé mis gratuitement à disposition par l'État.

Une PDP est une plateforme privée certifiée.

Le modèle de transmission s'inspire du portail Chorus Pro utilisé pour la commande publique.

Le système « en Y » repose sur une plateforme publique centralisant les informations de facturation à destination de l'administration fiscale.

Les données lui parviennent :

soit directement via la plateforme publique,

soit via des plateformes privées certifiées qui transmettent la facture au client et communiquent les données à la plateforme publique centralisatrice.

L'administration fiscale aura une vue d'ensemble à tout moment.

2. Sélectionner la solution logicielle adaptée : Faut-il un logiciel dédié ou une plateforme intégrée ? Quels critères privilégier ?

Trouver des plateformes de facturation électronique conformes à la réglementation.

Les cabinets d'avocats ont des besoins spécifiques pour la gestion de leur facturation.

Un bon logiciel de facturation vous libère de cette tâche chronophage.

Des solutions, comme celles proposées par :

Docaposte,

Axonaut,

Tempolia,

Tiime,

Hub Avocat

ou SECIB Néo,

sont conçues pour répondre aux exigences strictes du secteur juridique en termes de conformité et de sécurité.

La solution choisie doit inclure la signature électronique et l'archivage numérique.

Certains logiciels comme Axonaut ou Hub Avocat sont présentés comme des outils ou des applications tout-en-un ou des plateformes intégrées.

L'utilisation d'un logiciel de facturation pour avocats en SaaS est vivement conseillée.

Le recours à la signature électronique repose sur un certificat qualifié et créé par un dispositif sécurisé, souvent délivré par un prestataire de service de certification.

3. Anticiper l'interconnexion avec vos systèmes existants : Assurer la fluidité de la donnée entre les outils.

Vous devez évaluer comment intégrer la facture électronique à vos outils existants pour maintenir une continuité opérationnelle.

Les logiciels conformes à la nouvelle réglementation offrent de nombreux avantages pour centraliser toute la donnée.

L'objectif est que les factures dématérialisées s'intègrent directement dans les logiciels comptables des entreprises.

L'échange d'informations est facilité avec les parties tierces, notamment les comptables.

Le transfert d’informations financières devient presque immédiat et la gestion comptable est plus précise et réactive.

Les solutions de GED (Gestion Électronique des Documents) pour cabinet d'avocat sont conçues pour :

centraliser,

organiser

et exploiter les documents,

y compris les factures, et peuvent s'interconnecter avec d'autres modules pour le traitement des factures entrantes.

c) Préparer votre cabinet et vos équipes.

Une fois les besoins identifiés et l'architecture technique choisie, la réussite de la transition dépend de la préparation de l'ensemble du cabinet.

1. Définir un plan de transition clair : Calendrier, ressources, responsabilités.

La réforme de la facturation électronique, initialement prévue avec un calendrier progressif, a été reportée.

Le nouveau calendrier prévoit une entrée en vigueur échelonnée, débutant au :

1er septembre 2026 pour les grandes entreprises et ETI,

et au 1er septembre 2027 pour les PME et microentreprises en transmission.

L'obligation de réception s'applique à toutes les entreprises dès le 1er septembre 2026.

Vous devez vous y préparer en amont, plutôt que quelques mois avant.

La mise en place du dispositif nécessite un recensement de l'existant (flux, processus, outils, données) et une analyse d'impact pour définir un modèle cible.

Il faut prévoir les coûts, notamment en équipement informatique et en formation, particulièrement pour les petites structures.

2. Accompagner le changement humain : Former vos collaborateurs aux nouveaux outils et processus de gestion documentaire.

La transition implique de quitter un fonctionnement "à l'ancienne".

Vous devez former vos équipes et de sensibiliser les collaborateurs aux enjeux de la facturation électronique et à l'utilisation des nouveaux outils.

La business unit Dématérialisation de Lexing assure des formations sur ces sujets.

3. Communiquer avec vos clients et fournisseurs : Les informer du passage à la facture électronique.

Vous devez informer vos clients du passage à la facturation électronique et d'obtenir leur accord.

Expliquez-leur les avantages en termes de :

sécurité,

d'efficacité

et de rapidité.

Pour les clients entreprises, leurs factures seront automatiquement mises à disposition.

Pour les clients non assujettis à la TVA (particuliers par exemple), la question se pose de savoir comment concilier l'obligation légale de transmission et le respect du secret professionnel.

Le Conseil National des Barreaux (CNB) a exprimé des réserves et suggère que les avocats ne transmettent que les informations non couvertes par le secret (e-reporting sans identité du client B2B).

Des pistes sont explorées comme transmettre les détails des diligences séparément ou obtenir l'accord du client sur la levée du secret professionnel pour respecter les obligations.

En ce qui concerne les fournisseurs, la dématérialisation des factures entrantes facilite leur gestion.

d) Déployer et ajuster progressivement.

Pour une transition réussie, un déploiement progressif et un suivi continu sont recommandés.

1. Lancer une phase pilote : Tester la solution sur un périmètre restreint (dossiers ou clients spécifiques).

L'Administration a lancé une phase pilote en amont du déploiement généralisé pour tester le dispositif.

Les entreprises pourront s'entraîner à échanger des factures électroniques via le PPF et les PDP.

Il est pertinent pour un cabinet d'envisager une phase de test interne sur un périmètre limité avant de généraliser l'utilisation d'une solution.

2. Recueillir les retours et optimiser : Ajuster les paramétrages et les processus avant le déploiement généralisé.

La phase pilote est l'occasion de finaliser le développement informatique des solutions et de garantir la sécurité et la confidentialité des données.

En interne, tester sur un périmètre restreint permet de :

recueillir les retours des utilisateurs,

d'identifier les points bloquants

et d'ajuster les paramétrages ou les processus avant un déploiement généralisé.

Les applications évolutives comme Tiime ou Hub Avocat intègrent les retours des utilisateurs pour s'améliorer.

3. Assurer le support post-mise en œuvre : Prévoir la maintenance et l'accompagnement.

Après la mise en œuvre, un support et une maintenance sont nécessaires.

Des équipes support sont disponibles pour aider les utilisateurs.

Les solutions logicielles sont fréquemment mises à jour pour s'adapter aux besoins et à la réglementation.

L'accompagnement par des professionnels peut inclure :

l'audit des besoins,

l'audit de conformité,

l'aide à la mise en place

et la formation.

3) Quelles sont les obligations fiscales pour les avocats ?

La réforme n'est pas une simple recommandation, c'est une obligationlégale avec des implications fiscales précises.

Pour un avocat, garant du droit, la conformité est essentielle.

Quelles sont exactement les nouvelles règles du jeu imposées par l'administration fiscale ?

Êtes-vous certain de bien comprendre ce qui est attendu de votre cabinet ?

L'objectif de cette réforme est notamment de lutter contre la fraude à la TVA et de simplifier les obligations déclaratives en permettant le pré-remplissage des déclarations.

Cette réforme s'inscrit dans un contexte mondial et européen, inspirée par des textes comme le règlement européen eIDAS sur l'identification électronique et les services de confiance.

Initialement prévue pour 2024 et 2026, l'entrée en vigueur de l'obligation de facturation électronique a été reportée par la loi de finances pour 2024.

Le nouveau calendrier prévoit une entrée en vigueur progressive à compter du 1er septembre 2026.

a) L'obligation d'émettre des factures au format électronique (e-invoicing).

Cette obligation fait partie intégrante de la réforme de la facturation électronique.

1. Les transactions concernées : Focus sur les opérations B2B domestiques.

L'obligation d'émettre des factures électroniques, appelée e-invoicing, concerne principalement les transactions domestiques réalisées entre entités assujetties à la TVA en France.

Les avocats, en tant qu'entreprises assujetties à la TVA, sont donc concernés.

2. Les formats acceptés : Factur-X, UBL, CII – adieu le simple PDF pour l'émission B2B !.

Pour qu'une facture soit considérée comme "dématérialisée" ou électronique au sens de la loi, l'intégralité du processus, de l'émission à la réception et à l'archivage, doit être électronique et utiliser un format électronique spécifique.

Un simple scan de facture papier envoyé par email sous format PDF ne constitue pas une facture électronique au sens de la loi, de même qu'une facture créée électroniquement, mais envoyée sous format papier.

Les formats acceptés par l'administration fiscale :

le Factur-X,

UBL (Universal Business Language),

et CII (Cross Industry Invoice),

ainsi que d'autres formats structurés.

Un format PDF simple est acceptable avec des vérifications continues documentées assurant une chaîne d'audit fiable entre la facture et la prestation justifiée.

Une facture électronique doit :

garantir l'authenticité de l'origine,

l'intégrité du contenu,

et la lisibilité du fichier dès son émission et pendant toute sa période de conservation.

Cela est souvent assuré par la signature électronique qualifiée au sens du règlement eIDAS ou par des contrôles via une piste d'audit fiable.

3. Les plateformes de transmission obligatoires : Le rôle central du PPF et des PDP.

La transmission des factures électroniques devra s'effectuer via une plateforme nationale basée sur un modèle similaire à Chorus Pro, ou via un opérateur de dématérialisation (une plateforme privée certifiée, aussi appelée Plateforme de Dématérialisation Partenaire - PDP).

L'administration fiscale utilisera un système dit "en Y", où les données de facturation parviendront à une plateforme publique centralisatrice :

soit directement (via le portail public de facturation - PPF),

soit par l'intermédiaire des PDP.

Les entreprises pourront choisir de recourir directement au portail public ou à une plateforme tierce.

La plateforme privée assurera l'acheminement des factures électroniques vers la plateforme du client et communiquera les données attendues au portail public.

b) L'obligation de recevoir les factures sous forme électronique.

Au-delà de l'émission, la réforme impose également une obligation de réception des factures.

1. Une obligation pour toutes les entreprises assujetties à la TVA en France : Se préparer à la réception dématérialisée.

Selon le nouveau calendrier fixé par la loi de finances pour 2024, toutes les entreprises, quelle que soit leur taille, devront être en mesure de recevoir des factures dématérialisées à compter du 1er septembre 2026.

2. La nécessité d'adapter vos processus de traitement des factures fournisseurs.

Cette obligation de réception implique pour les cabinets d'avocats de se préparer à gérer électroniquement les factures de leurs fournisseurs.

Vous devez évaluer comment intégrer la facture électronique à vos outils existants afin de maintenir une continuité opérationnelle.

Cela peut nécessiter l'identification de solutions de facturation électronique conformes à la réglementation.

Il est donc important d'adapter les procédures de traitement des factures fournisseurs dans le but de garantir une gestion souple et de minimiser les risques d'erreurs.

Il est par ailleurs essentiel d'informer les clients du cabinet sur le passage à la facturation électronique et d'obtenir leur accord, en expliquant les avantages en termes de :

sécurité,

d'efficacité

et de rapidité de traitement des transactions.

Le report des échéances offre un délai supplémentaire pour mieux se préparer à cette transition numérique majeure.

c) L'obligation de transmettre des données à l'administration (e-reporting).

En complément de l'e-invoicing, la réforme met en place le système d' e-reporting.

Ce dispositif vise la transmission de données de facturation et fiscales à l'administration, permettant notamment de reconstituer l'activité économique d'une entreprise.

1. Les opérations visées : Transactions B2C, B2B internationales, et données de paiement.

L'e-reporting concerne spécifiquement les transactions qui ne sont pas couvertes par l'e-invoicing obligatoire domestique B2B.

Cela inclut :

les opérations non domestiques (transactions B2B internationales, y compris intracommunautaires),

les transactions réalisées avec une personne non assujettie à la TVA (transactions B2C - Business to Consumer),

et la transmission de certaines données de paiement.

2. Les informations spécifiques à transmettre : Montant, taux de TVA, statut du paiement.

Les données à transmettre dans le cadre de l'e-reporting sont principalement les données de transaction et les données de paiement.

3. La fréquence et le mode de transmission de ces données via les plateformes.

La transmission des données d'e-reporting s'effectue a posteriori par rapport à l'établissement de la facture, mais est qualifiée de transmission "en temps quasi-réel" pour les factures internationales et B2C.

Le déploiement de cette obligation est calé sur celui de la facturation dématérialisée (e-invoicing), avec des échéances progressives selon la taille de l'entreprise à partir du 1er septembre 2026.

Le mode de transmission se fait également via une Plateforme de Dématérialisation Partenaire (PDP) ou le Portail Public de Facturation (PPF).

La plateforme transmettra les données de transaction à l'administration fiscale.

d) Le respect du secret professionnel dans ce nouveau cadre.

Pour les avocats, profession soumise au secret professionnel, l'application de la facturation électronique soulève des difficultés spécifiques.

Le secret professionnel est d'ordre public, général, absolu et illimité dans le temps, bénéficiant d'une protection constitutionnelle et conventionnelle.

1. Comment concilier transmission de données et confidentialité des informations client ?

L'article 2.2 du Règlement Intérieur National (RIN) protège notamment l'identité et l'adresse du client.

Lors de contrôles fiscaux, l'administration ne peut demander des informations sur l'identité du client ou la nature de la prestation des professions non commerciales soumises au secret professionnel [134, note 20].

Les obligations comptables et fiscales de l'avocat priment sur le secret professionnel pour justifier ses revenus, mais les dérogations à ce secret sont limitées et n'autorisent pas une transmission automatique à l'administration fiscale.

La transmission d'informations à des plateformes partenaires privées est également considérée comme une violation du secret professionnel en communiquant à des tiers des données client et de prestation.

Le Conseil National des Barreaux (CNB) a exprimé des réserves et a pris position sur cette difficulté.

Lors de son assemblée générale, le CNB a exigé que les avocats soient uniquement soumis à l'e-reporting, sans transmission de l'identité ni de l'adresse du client, même pour les entreprises assujetties à la TVA.

Des négociations ont été ouvertes avec les autorités administratives et fiscales pour obtenir un allégement des obligations de transmission.

Le CNB s'inquiète aussi du risque de croisement des données transmises à l'administration à des fins de profilage ou de ciblage de contrôle fiscal ne portant pas strictement sur la TVA, et exige des garanties législatives pour l'absence de croisement de données permettant l'accès à des informations couvertes par le secret.

Des pistes de réflexion incluent :

l'anonymisation des données sensibles,

la transmission de données agrégées,

la mise en place de systèmes de chiffrement spécifiques,

ou la création d'une plateforme souveraine dédiée à la profession.

Une suggestion est également de transmettre le détail des diligences dans un document distinct de la facture.

2. Le rôle des logiciels et des plateformes dans la sécurisation des échanges et le respect du secret professionnel.

La sécurité des données transmises est une priorité absolue, d'autant plus que les cabinets d'avocats gèrent des informations sensibles.

Les systèmes de facturation électronique modernes doivent assurer une protection robuste grâce à des mesures de cryptage avancées.

Les factures seront conservées sur un espace sécurisé.

Des logiciels spécialisés pour avocats sont conçus pour répondre aux exigences strictes du secteur juridique en termes de conformité et de sécurité.

Ils doivent inclure des fonctionnalités comme la signature électronique et l'archivage numérique pour garantir l'intégrité et la valeur probante des documents.

Cependant, même avec des plateformes certifiées (PDP), la question du secret professionnel reste centrale.

Le CNB a des inquiétudes concernant la transmission de données à des plateformes privées et le risque que le secret soit compromis par le croisement des données au niveau de l'administration.

Il invite à poursuivre la réflexion sur une plateforme souveraine dédiée ou une labellisation d'opérateurs prenant des engagements spécifiques pour la protection des données soumises au secret professionnel.

Les logiciels doivent pouvoir s'adapter aux exigences spécifiques des avocats, potentiellement en permettant l'anonymisation ou la dissociation de certaines informations pour assurer la conformité déontologique.

4) Quels sont les avantages de la dématérialisation ?

Si la conformité est le moteur initial, les avantages de la facturation électronique vont bien au-delà.

Imaginez un cabinet plus fluide, plus rapide, plus rentable...

C'est la promesse de la dématérialisation.

Préparez-vous à découvrir comment cette transformation peut devenir un puissant levier de performance.

a) Des gains financiers non négligeables.

1. Réduction des coûts directs : Moins de papier, d'encre, d'affranchissement, d'archivage physique.

La facturation électronique permet de réduire les coûts d'impression et d'expédition.

Moins de papier signifie également moins de besoins en classeurs ou en espace de stockage physique.

Outre les économies d'affranchissement et d'archivage papier, cette approche contribue aussi à minimiser l'empreinte environnementale, ce qui peut améliorer l'image du cabinet auprès de clients sensibles aux pratiques durables.

2. Accélération des délais de paiement : Transmission instantanée, suivi facilité, impact direct sur la trésorerie.

La dématérialisation des factures facilite les échanges d'informations, ce qui permet de raccourcir les délais de réclamations et d'accélérer l'encaissement.

Cela améliore la gestion du cash-flow des cabinets, leur donnant accès plus rapidement aux liquidités nécessaires.

Un suivi en temps réel des factures facilite les relances et réduit les délais de paiement.

Facturer plus vite et mieux, contrôler les délais de paiement, et mettre en place des relances automatiques peut diminuer radicalement les délais de paiement et procédures de recouvrement.

3. Diminution des coûts de traitement : Moins de saisie manuelle, moins d'erreurs.

La dématérialisation contribue à un traitement des données plus fluide et moins sujet à l'erreur.

Le passage à la facturation électronique est estimé diviser par trois son coût administratif a minima dans les entreprises.

Moins de saisie manuelle conduit à une diminution des coûts de traitement et limite les erreurs de facturation.

b) Une efficacité opérationnelle décuplée.

1. Gain de temps considérable pour les avocats et les équipes support :

Libérer du temps pour le conseil juridique et la relation client.

Un gain de temps est obtenu grâce à la simplification des processus de facturation.

Cela permet aux avocats de consacrer davantage de temps à :

l'étude des dossiers,

aux missions à plus forte valeur ajoutée,

au conseil juridique ou à la représentation en justice.

2. Automatisation des processus : Validation, envoi, relances, reporting...

Laissez la machine gérer les tâches répétitives.

L'utilisation d'un logiciel de facturation automatise toutes les tâches chronophages liées à la gestion du cabinet.

Il permet de créer, envoyer et suivre les factures de manière simple et claire.

L'automatisation de la création, de l'envoi et du suivi des factures réduit considérablement les tâches manuelles, surtout pour les factures récurrentes.

Des fonctionnalités comme le paiement des factures directement en ligne et la facturation récurrente sont possibles.

3. Simplification de la gestion administrative et comptable : Accès rapide à l'information, rapprochement facilité.

La dématérialisation facilite les échanges avec les parties tierces, notamment les comptables, avec qui les interactions deviennent plus fluides et moins sujettes aux erreurs manuelles.

Le transfert d’informations financières devient presque immédiat et la gestion comptable est plus précise et réactive.

Les factures électroniques offrent un suivi précis des transactions, indispensable pour la transparence.

Un logiciel de facturation permet de gérer les factures en fonction des prestations, honoraires et conventions, tout en garantissant la conformité légale et en simplifiant la gestion quotidienne.

c) Une sécurité et une traçabilité renforcées.

La dématérialisation des factures et des documents juridiques apporte des garanties en matière de sécurité et de suivi, essentielles pour une profession gérant des informations sensibles.

1. Sécurisation des flux et des données de facturation :

Moins de risques de perte ou de fraude par rapport au format papier.

Les systèmes de facturation électronique modernes garantissent une protection robuste des données grâce à des protocoles de sécurité avancés.

La sécurité est une priorité absolue, et les données de vos clients et de votre cabinet sont protégées par des systèmes de chiffrement et des protocoles de sécurité avancés, garantissant la confidentialité des informations sensibles.

La dématérialisation des factures fournisseurs permet de gagner en sécurité dans le traitement de l'information.

De plus, la fraude à la facture et au RIB est une problématique à laquelle de plus en plus de cabinets commencent à être confrontés.

La facturation électronique sécurise les paiements grâce à la certification des factures par signature et cachet électroniques, protégeant ainsi les cabinets et leurs clients contre les factures frauduleuses ou erronées.

Vos factures seront également moins contestables.

Toutes les factures dématérialisées seront conservées sur un espace sécurisé, sauvegardé et centralisé.

Tous vos documents sont conservés sur des serveurs sécurisés et hébergés en France.

Un logiciel de facturation pour avocats assure la sécurité des données, qui sont protégées par des systèmes de chiffrement et des protocoles de sécurité avancés.

La solution choisie doit garantir une protection optimale des données à travers des mesures de cryptage robustes.

2. Archivage électronique fiable et pérenne : Garantir la valeur probante des documents.

L'écrit électronique, les formalismes électroniques, les échanges électroniques et la copie numérique sont reconnus valables en droit.

Les outils numériques et les services de confiance sont également reconnus par le législateur et la jurisprudence, comme le coffre-fort numérique et l'archivage électronique.

Pour qu’une facture dématérialisée puisse revêtir une force identique à une facture papier, il est impératif qu’elle réponde aux critères de conservation jusqu’à la fin de sa période de conservation.

Cela implique de garantir l'authenticité de l'origine et l'intégrité du contenu.

Un archivage électronique fiable et pérenne est capital pour garantir la valeur probante des documents.

L'utilisation d'un logiciel adapté permet de se conformer aux nouvelles obligations en matière de comptabilité informatisée et inviolable, et toutes les factures seront conservées sur un espace sécurisé.

3. Meilleure visibilité et traçabilité des transactions : Faciliter les audits et le contrôle interne.

En ce qui concerne la traçabilité, les factures électroniques offrent un suivi précis des transactions, indispensable pour la transparence et pour répondre à toute demande ou audit.

La traçabilité des éventuelles modifications est assurée grâce à des contrôles documentés et permanents.

L'utilisation d'un logiciel permet le suivi des paiements de vos clients, le suivi en temps réel des factures facilitant les relances, et le suivi précis des transactions.

Vous pouvez suivre :

l'état des factures qui vous concernent,

suivre l’ouverture des emails par vos clients,

et les factures électroniques permettent une meilleure visibilité et traçabilité des transactions.

La gestion électronique des factures facilite le traitement des données.

Le transfert d’informations financières devient presque immédiat, et la gestion comptable est plus précise et réactive.

d) Une amélioration de l'image et de la relation client.

Adopter la dématérialisation va au-delà des aspects techniques et financiers, cela modernise l'image du cabinet et renforce les liens avec les clients.

1. Modernité et professionnalisme : Démontrer l'adaptation de votre cabinet aux nouveaux enjeux.

La dématérialisation s'inscrit dans la modernisation des pratiques administratives, s'alignant sur l'essor des Legaltech.

La dématérialisation des factures représente un impératif stratégique pour la digitalisation intégrale des activités du cabinet.

Réussir cette transition est un avantage pour rester compétitif dans un environnement juridique de plus en plus numérique.

Le passage à la facturation électronique est fréquemment présenté comme un facteur de modernisation des relations d'affaires.

5) Comment gérer les factures dématérialisées ?

La mise en place est faite, les factures électroniques arrivent et partent. Mais comment orchestrer ce nouveau flux au quotidien ?

Une bonne gestion est la clé pour pérenniser les avantages de la dématérialisation.

Quels sont les réflexes et les outils pour une gestion fluide et sécurisée ?

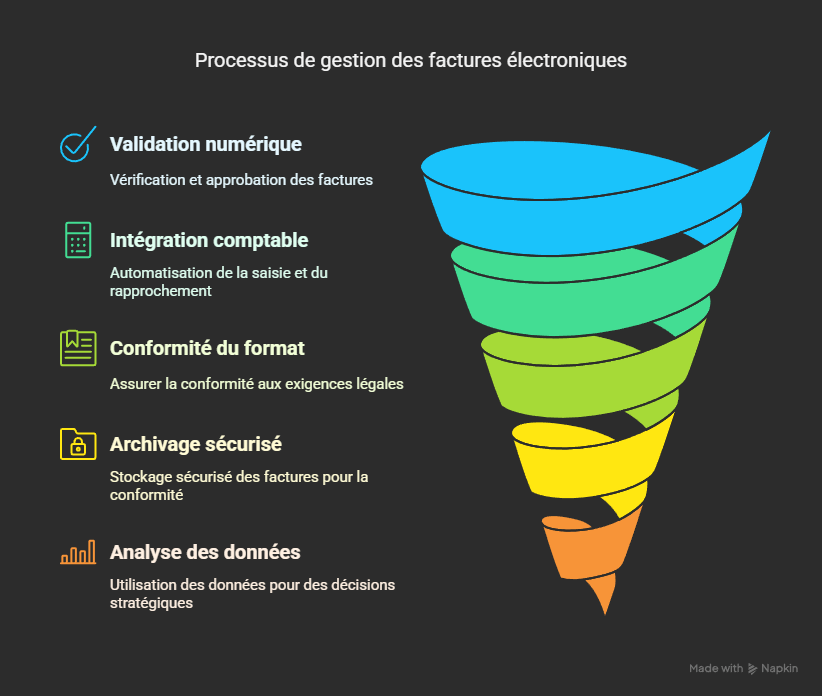

a) Organiser le traitement des factures entrantes.

La réception des factures sous format électronique nécessite une réorganisation des flux de traitement.

1. Mettre en place un circuit de validation numérique : Qui vérifie, qui approuve la facture fournisseur reçue ?

Les systèmes de GED ou solutions de dématérialisation analysent :

les factures entrantes,

extraient les informations clés

et les soumettent à une validation numérique avant règlement comptable.

Uniformiser la gestion des factures fournisseurs est un avantage.

2. Intégrer la facture dématérialisée dans votre système comptable : Automatiser la saisie et le rapprochement.

L'automatisation de la saisie et le rapprochement facilitent la gestion comptable, la rendant plus précise et réactive.

Certains logiciels permettent d'enregistrer les paiements reçus et de suivre le solde en temps réel.

3. Gérer les différents formats de réception.

Pour être considérée comme une facture dématérialisée au sens de la loi, l'intégralité du processus doit être électronique, de l'émission à l'archivage.

Une facture initialement papier puis numérisée et envoyée par email n'est pas une facture électronique.

L'administration fiscale accepte plusieurs formats techniques comme :

les PDF,

XML,

CSV,

JSON,

YML.

Les formats structurés (EDI, signature électronique avancée) sont acceptés, et des fonctionnalités peuvent exister pour convertir un PDF natif en format structuré ou permettre la saisie en ligne.

L'envoi de factures PDF par email est acceptable si l'entreprise assure la traçabilité et l'intégrité, que le PDF provienne du logiciel de facturation (non scanné), et avec l'accord préalable du client.

b) Maîtriser le processus d'émission et de suivi.

1. Assurer la conformité de chaque facture émise : Format, mentions obligatoires, signature électronique si nécessaire.

L'écrit électronique, les formalismes électroniques, et les échanges électroniques sont reconnus valables en droit.

Les factures électroniques doivent contenir toutes les mentionsobligatoires requises dans la facture papier classique.

Pour qu'une facture dématérialisée ait la même force qu'une facture papier, il est impératif qu'elle :

réponde aux critères d'authenticité,

d'intégrité

et de lisibilité de son émission à la fin de sa période de conservation.

Ceci peut être garanti par une signature électronique qualifiée, l'EDI (Échange de Données Informatisées), ou des contrôles documentés et permanents permettant d'établir une piste d'audit fiable.

Les logiciels de facturation adaptés aux avocats assurent la conformité aux normes légales.

La fraude à la facture peut être réduite grâce à la certification des factures par signature électronique ou cachet électronique.

2. Optimiser le suivi des paiements : Utiliser les statuts de facture (émise, reçue, payée) et automatiser les relances.

La dématérialisation facilite le suivi précis des transactions et permet d'accélérer l'encaissement, améliorant la gestion du cash-flow.

Les logiciels de facturation dédiés aux avocats facilitent :

le suivi des paiements,

l'envoi de relances automatiques,

et permettent d'éviter les retards de paiement.

L'automatisation des relances est un gain de temps précieux dans le suivi des impayés.

3. Faciliter l'accès des clients à leurs factures (portail client ?).

La dématérialisation facilite les échanges avec les parties tierces.

Les factures dématérialisées peuvent être mises à disposition des clients entreprises, leur permettant de retrouver facilement leurs factures sans solliciter le secrétariat.

Certains outils de gestion incluent la gestion de la base client et permettent de visualiser rapidement les éléments liés à un client, y compris les factures réglées ou non.

c) Sécuriser l'archivage électronique à valeur probante.

L'archivage électronique des factures est une obligation et un enjeu important.

1. Choisir une solution d'archivage électronique conforme (coffre-fort numérique, SAE).

Vous devez choisir une solution de facturation qui inclut l'archivage numérique pour éviter les complications légales ou administratives.

Des solutions spécifiques existent pour sécuriser le stockage de l'information, garantir la confidentialité, et respecter les conditions de conservation.

L'archivage numérique et le stockage sont des solutions de confiance.

Les factures sont conservées sur un espace sécurisé et centralisé, ce qui limite les erreurs et facilite le reporting.

Les systèmes modernes assurent une protection robuste des données grâce à des protocoles de sécurité avancés.

La dématérialisation fiscale implique également la conformité des solutions d'archivage aux réglementations en vigueur.

Le cabinet s'est notamment intéressé dès 2000 au droit de l'archivage électronique et a publié un ouvrage sur la norme NF Z42-013.

2. Définir une politique d'archivage claire : Qui archive quoi, où et comment ?

Choisir une solution adaptée permet :

d'intégrer et de retrouver facilement les factures,

stocker les documents dans une arborescence centralisée,

et assurer leur sécurité et leur accessibilité.

d) Exploiter les données pour le pilotage du cabinet.

Au-delà de la simple conformité, la dématérialisation permet d'utiliser les données pour une meilleure gestion et un pilotage stratégique du cabinet.

1. Utiliser les informations de facturation pour analyser la rentabilité (dossier, client, prestation).

Un logiciel de facturation permet de suivre les activités et de les facturer, aidant ainsi à mieux suivre la rentabilité par dossier.

En définissant des taux et des volumes horaires paramétrables selon la nature des diligences ou l'intervenant, les nouveaux logiciels permettent d'élaborer des offres :

cohérentes,

attractives

et rentables,

valorisant chaque tâche à sa juste valeur.

L'accès rapide aux informations client et dossier permet de mieux gérer les relations et de répondre aux demandes.

2. Suivre les indicateurs clés : Délai moyen de paiement, taux d'impayés, chiffre d'affaires en temps réel.

L'utilisation de logiciels de facturation permet de suivre les paiements et de mettre en place des relances automatiques, réduisant ainsi les délais de paiement et les procédures de recouvrement.

Les statuts de facture (émise, reçue, payée) sont des indicateurs utiles.

L'administration fiscale elle-même exploitera les données de facturation collectées en temps réel pour enrichir la programmation des contrôles via le data mining.

3. Prendre des décisions éclairées grâce à un reporting précis et automatisé.

Les systèmes d'archivage centralisés facilitent le reporting et l'extraction de données.

La précision du suivi des transactions et l'automatisation des processus de facturation et de traitement permettent de disposer d'informations à jour pour le pilotage.

Les outils de gestion modernes offrent la possibilité de visualiser rapidement les éléments clés liés à un client.

L'analyse des données permet de s'assurer que le volume d'heures travaillées ne dépasse pas le forfait prévu.

6) Quels logiciels pour la facturation des avocats ?

Le logiciel de facturation est au cœur de la modernisation de vos pratiques administratives.

a) Les fonctionnalités indispensables d'un bon logiciel avocat.

Pour faire le bon choix et éviter les mauvaises surprises, certains critères et fonctionnalités sont essentiels :

1. Conformité native à la réforme : Gestion des formats (Factur-X...), connexion PPF/PDP, e-reporting.

Un logiciel de facturation conforme à la nouvelle réglementation est primordial.

Il doit être capable de gérer les formats requis, tels que le Factur-X, qui permet d'inclure des informations structurées issues du logiciel dans un document PDF.

La solution de dématérialisation des factures doit être compatible avec le système de transmission en "Y" de l'administration fiscale, impliquant l'échange via la plateforme publique PPF ou des plateformes privées certifiées PDP.

Il est également nécessaire que le logiciel gère l'e-reporting, c'est-à-dire la transmission à l'administration fiscale des données relatives aux transactions non couvertes par l'e-invoicing.

Être pré-immatriculé PDP, comme Tiime (agrément 0037), est un avantage pour anticiper la réforme.

La mise en place de la facturation électronique doit être automatique avec certains logiciels.

2. Gestion fine des honoraires : Temps passé, forfait, abonnement, frais et débours.

La profession d'avocat utilise diverses méthodes de facturation :

au temps passé,

au forfait,

ou par abonnement.

Un bon logiciel doit permettre de gérer et de panacher ces différents modes de facturation, ainsi que d'enregistrer et de refacturer facilement les frais et débours.

Le logiciel doit également permettre le paramétrage de différents taux en fonction de la nature de la tâche ou de l'intervenant.

Une gestion précise des temps passés, même si elle n'est plus la seule base de facturation, reste nécessaire pour mesurer la rentabilité des dossiers.

3. Intégration avec la gestion des dossiers et le suivi des temps : Une vision à 360° du client.

Pour une gestion optimisée, l'outil de facturation doit s'intégrer à la gestion des dossiers et au suivi des temps.

Certains logiciels de gestion interne de cabinet, comme Tempolia ou Hub Avocat, incluent la facturation électronique et permettent de centraliser les informations clients et les documents.

Cette intégration permet de suivre la rentabilité par dossier et de s'assurer de ne rien oublier lors de la facturation.

Un CRM simple d'utilisation pour centraliser les contacts et les échanges est également une fonctionnalité utile.

4. Module de suivi des impayés et de relance automatisée.

L'optimisation de la gestion du cash-flow est un avantage de la dématérialisation des factures.

Un bon logiciel de facturation doit offrir un suivi précis des paiements et un système de relance, potentiellement automatisée, pour gérer les impayés et accélérer les encaissements.

b) Les différents types de solutions sur le marché.

Le marché propose différentes solutions pour la facturation des avocats :

1. Les logiciels métiers tout-en-un pour avocats : La promesse de l'intégration native.

De nombreux logiciels sont spécifiquement conçus pour les cabinets d'avocats et intègrent des fonctionnalités de facturation aux côtés de la gestion des dossiers, du suivi des temps, et d'autres aspects de l'activité juridique.

Ces solutions, comme Axonaut (qui se présente comme le meilleur logiciel avocat), Hub Avocat (avec Invoicer), Tempolia ou SECIB, sont conçues pour répondre aux besoins spécifiques de la profession juridique.

Elles offrent souvent une interface simple et intuitive.

2. Les logiciels de facturation généralistes : Peuvent-ils suffire ? Quelles limites ?

L'utilisation de logiciels non adaptés ou de méthodes manuelles comme Word et Excel sont présentées comme un "fonctionnement à l'ancienne" à quitter, sujet à erreurs et moins sécurisé.

On peut en déduire que les logiciels généralistes, s'ils ne proposent pas les fonctionnalités spécifiques comme :

gestion des temps par activité/intervenant,

intégration dossier,

gestion fine des débours,

conformité secret professionnel,

formats spécifiques Factur-X,

connexion PPF/PDP), pourraient ne pas suffire ou nécessiter des adaptations complexes.

3. Les plateformes de dématérialisation (PDP) offrant des fonctionnalités de facturation.

Les entreprises pourront recourir soit directement au portail public, soit à une plateforme de dématérialisation tierce certifiée, qui assurera l'acheminement des factures et communiquera les données à l'administration.

4. Le potentiel des solutions sur mesure (No-Code/Low-Code) : Quand le standard ne suffit pas.

Certains cabinets peuvent avoir des besoins très spécifiques qui ne sont pas entièrement couverts par les solutions standards du marché.

Développer des outils ou des applications sur mesure via une agence no code avec des approches No-Code/Low-Code pourrait offrir une flexibilité et une personnalisation poussée.

c) Le processus de sélection : Comment ne pas se tromper ?

Le choix du bon logiciel est une étape décisive pour assurer une transition réussie vers la facturation électronique.

Face à la diversité des solutions sur le marché, une démarche méthodique est nécessaire pour sélectionner l'outil le plus adapté aux besoins de votre cabinet d'avocats.

1. Définir précisément vos besoins et votre budget : Le cahier des charges.

La première étape consiste à réaliser un état des lieux précis de votre organisation existante et de vos processus de facturation actuels.

Cela inclut un recensement de l'existant au niveau des flux, des processus, des outils et de la donnée.

Vous devez évaluer comment la facture électronique peut s'intégrer à vos outils existants pour maintenir une continuité opérationnelle.

Un audit des besoins en matière de dématérialisation peut être réalisé.

Cette analyse préalable permet de définir exactement les fonctionnalités indispensables et d'établir un cahier des charges, souvent accompagné d'une analyse d'impact.

2. Comparer les solutions : Demander des démonstrations, tester les interfaces.

Une fois les besoins définis, il est temps d'identifier les plateformes et les logiciels de facturation électronique qui sont conformes à la réglementation en vigueur et spécialisés pour les besoins des cabinets d'avocats.

De nombreuses solutions proposent des démonstrations gratuites pour permettre d'évaluer leurs fonctionnalités et leur interface.

Tester ces outils (par exemple, en créant quelques factures comme proposé par Hub Avocat ou en profitant d'offres d'essai) est le meilleur moyen de comparer concrètement les différentes offres et de visualiser leur application à votre propre gestion.

3. Évaluer l'ergonomie et la simplicité d'utilisation pour vos équipes.

L'adoption d'un nouveau logiciel dépend grandement de sa facilité d'utilisation par l'ensemble de votre équipe.

L'interface doit être intuitive et la prise en main simple, même pour les avocats qui ne sont pas experts en comptabilité.

Un outil bien conçu doit automatiser les tâches chronophages et rendre la gestion de la facturation simple et rapide, permettant de générer des factures en quelques clics.

4. Vérifier la qualité du support technique et les possibilités d'évolution de la solution.

Le choix ne doit pas se limiter aux seules fonctionnalités immédiates.

Il est important de s'assurer de la fiabilité de la solution et de la qualité du support client proposé.

Des équipes support disponibles et compétentes peuvent grandement simplifier la mise en œuvre et l'utilisation quotidienne.

Il est également pertinent de vérifier la capacité du logiciel à évoluer avec les besoins du cabinet et les futures réglementations.

Certaines solutions sont décrites comme évolutives, avec des mises à jour fréquentes basées sur les retours utilisateurs.

L'habileté d'intégration avec d'autres applications (comme un CRM ou une gestion des dossiers) ainsi que les paramètres de sécurité et de confidentialité des données, importants pour le secret professionnel, sont aussi des aspects techniques importants à évaluer.

Enfin, la possibilité de former vos équipes à l'utilisation des nouveaux outils est un facteur clé de succès.

7) Quels délais pour la facturation électronique ?

a) Le calendrier officiel et progressif de la réforme.

La réforme de la facturation électronique, qui vise à généraliser l'usage des factures sous forme électronique, a vu son calendrier initialement prévu pour 2024 être reporté.

Selon le nouveau calendrier fixé par la loi de finances pour 2024, l'entrée en vigueur de cette obligation se fera progressivement, tant pour la réception (e-invoicing) que pour la transmission de données (e-reporting).

1. 1er septembre 2026 : Obligation de réception des factures électroniques pour TOUS les cabinets (assujettis à la TVA).

À compter du 1er septembre 2026, toutes les entreprises assujetties à la TVA, quelle que soit leur taille, devront être en mesure de recevoir des factures sous format électronique.

Cette obligation de réception concerne l'ensemble des assujettis, incluant donc les cabinets d'avocats.

2. 1er septembre 2026 : Obligation d'émission (e-invoicing) et de transmission des données (e-reporting) pour les grandes entreprises et ETI.

Également, à compter du 1er septembre 2026, les grandes entreprises et les entreprises de taille intermédiaire (ETI) auront l'obligation d'émettre leurs factures sous format électronique (e-invoicing) et de transmettre les données de transaction (e-reporting).

Cette double obligation s'applique à leurs transactions entre assujettis à la TVA.

3. 1er septembre 2027 : Obligation d'émission (e-invoicing) et de transmission des données (e-reporting) pour les PME et TPE (la majorité des cabinets d'avocats).

Pour les petites et moyennes entreprises (PME), les très petites entreprises (TPE) et les microentreprises, l'obligation d'émettre des factures électroniques (e-invoicing) et de transmettre les données (e-reporting) entrera en vigueur à compter du 1er septembre 2027.

La majorité des cabinets d'avocats sont concernés par cette date clé pour l'émission, tout en ayant l'obligation de réception dès le 1er septembre 2026.

Le calendrier initial de la facturation électronique prévoyait une généralisation au 1er janvier 2026 ou 2027 et des étapes intermédiaires dès le 1er juillet 2024 (réception universelle et émission pour les grandes entreprises).

b) Pourquoi anticiper dès maintenant.

Anticiper la mise en conformité est vivement conseillé pour plusieurs raisons.

1. Se donner le temps de choisir la bonne solution et le bon partenaire d'accompagnement.

Le passage à la facturation électronique nécessite l'utilisation de plateformes de dématérialisation partenaires (PDP) ou le portail public de facturation (PPF).

Choisir une solution conforme à la réglementation en vigueur et adaptée aux besoins spécifiques des cabinets d'avocats prend du temps.

Se donner le temps permet d'évaluer les options et de sélectionner un partenaire fiable.

2. Permettre une mise en œuvre progressive et sans stress : Tester, former, ajuster.

Une transition réussie implique de vérifier la conformité de vos outils et de former vos équipes aux nouveaux processus.

Anticiper permet de réaliser un état des lieux de votre organisation, d'intégrer la facturation électronique à vos outils existants pour maintenir une continuité opérationnelle, et de tester les solutions choisies.

La phase pilote permet de s'entraîner à échanger des factures et de garantir la sécurité et confidentialité des données.

Cela permet une mise en place progressive, évitant le stress de dernière minute.